二次规划(Quadratic Programming, QP)

二次规划(Quadratic Programming, QP)是优化问题中的一个重要类别,它涉及目标函数为二次函数并且线性约束条件的优化问题。二次规划在控制系统、金融优化、机器学习等领域有广泛应用。下面详细介绍二次规划问题的原理和求解过程

二次规划问题的定义

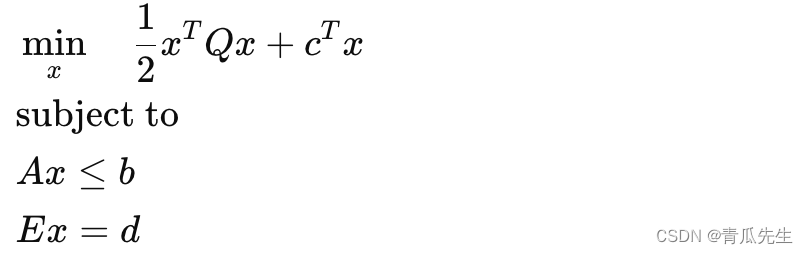

一个标准的二次规划问题可以表示为:

原理例子插图")

其中:

- x 是待优化的变量向量。

- Q 是对称半正定矩阵,定义了目标函数的二次项。

- c 是线性项的系数向量。

- A 是不等式约束的系数矩阵。

- b 是不等式约束的边界向量。

- E 是等式约束的系数矩阵。

- d 是等式约束的边界向量。

二次规划问题的求解过程

二次规划问题的求解可以通过多种方法实现,包括:

- 单纯形法:扩展自线性规划的单纯形法,适用于小规模问题。

- 内点法:基于对偶性和非线性规划的内点方法,适用于大规模问题。

- 活跃集法:迭代确定活跃约束集的方法,适用于中等规模问题。

下面以内点法为例,介绍其基本求解过程。

内点法求解二次规划问题

内点法通过引入松弛变量和对偶变量,将原问题转换为无约束问题,并使用牛顿法迭代求解。其